36조 원 대출 회수의 서막, 다주택자라면 반드시 알아야 할 정부 대출 규제 총정리

최근 부동산 시장에 심상치 않은 신호가 감지되고 있습니다.

단순한 집값 조정이 아닙니다. ‘대출 구조’ 자체를 바꾸겠다는 정책 방향이 분명해졌기 때문입니다.

지금 이 글을 읽고 계신 분이 다주택자라면, 혹은 전세를 살고 있는 세입자라면, 또는 1주택 실거주자라면 반드시 끝까지 읽어보셔야 합니다.

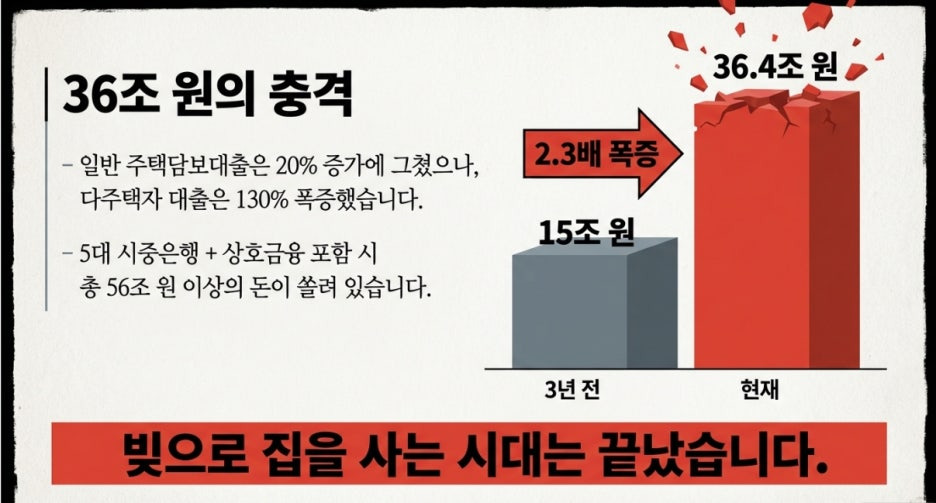

1️⃣ 36조 원, 숫자가 말해주는 경고

최근 3년 사이 5대 시중은행의 다주택자 주택담보대출 잔액은

15조 원 → 36.4조 원으로 약 130% 급증했습니다.

여기에 상호금융권과 임대사업자 대출까지 합치면

총 50조 원대 규모로 추산됩니다.

전체 주담대 증가율보다 훨씬 빠른 속도입니다.

즉, 자금이 ‘실거주’보다 ‘투자 수요’에 집중되었다는 의미입니다.

정부가 보는 핵심 리스크는 이것입니다.

빚으로 집을 사고

그 집을 담보로 또 빚을 내는 구조

이 고리가 한 번에 흔들릴 경우 금융시장 전체로 충격이 확산될 수 있다는 판단입니다.

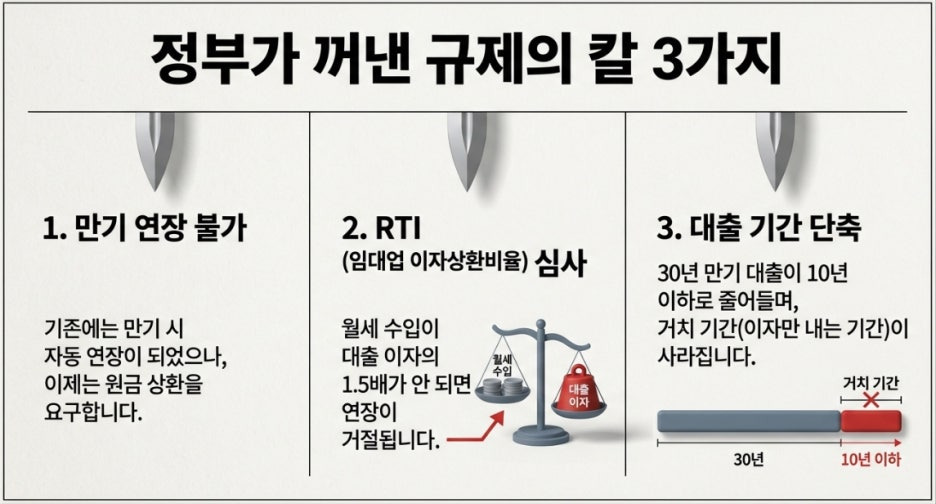

2️⃣ 이제 달라지는 3가지 핵심 규제

정부가 예고한 변화는 단순한 경고가 아닙니다.

대출 시장의 룰 자체가 바뀌는 구조적 변화입니다.

① 관행적 만기 연장 차단

과거에는 만기가 오면 큰 문제 없이 연장이 가능했습니다.

앞으로는 수도권 다주택자를 중심으로 연장 제한 또는 불허 가능성이 높아졌습니다.

“돌려막기”가 어려워진다는 뜻입니다.

② RTI(임대업 이자상환비율) 강화

임대소득이 이자의 1.5배 이상이어야 연장이 가능.

예시

- 월세 수입 70만 원

- 이자 90만 원

이런 ‘역현금흐름’ 구조라면 가장 먼저 정리 대상이 될 가능성이 큽니다.

이제는 현금흐름이 약한 투자 구조는 생존이 어렵습니다.

③ 다주택자 대출 조건 차별화

대출 기간 단축 (10년 내외)

거치기간 폐지

원금+이자 동시 상환

즉, 매달 상환 압박이 급격히 증가합니다.

3️⃣ 왜 지금인가? 일본과의 8% 차이

한국의 총부채 비율은 GDP 대비 약 200% 수준.

일본 버블 붕괴 직전 수치는 약 208%.

차이는 약 8%.

정부는 일본식 장기 불황을 피하기 위해

선제적으로 부채 구조를 조정하려는 방향으로 움직이고 있습니다.

이번 조치는 집값 억제보다

금융 리스크 관리에 더 가깝다는 해석이 나옵니다.

4️⃣ 세입자와 1주택자도 안전하지 않다

대출 압박은 시장에 즉각적인 영향을 줍니다.

- 서울 아파트 매물 증가

- 거래량 감소

- 급매 증가 가능성

▶ 가장 위험한 집단은 세입자

집주인이 상환 압박을 못 버티면

- 급매

- 경매

- 깡통전세 위험

보증금이 위태로워질 수 있습니다.

1주택자 역시

주변 급매 물량 증가로 가격 하방 압력을 받을 수 있습니다.

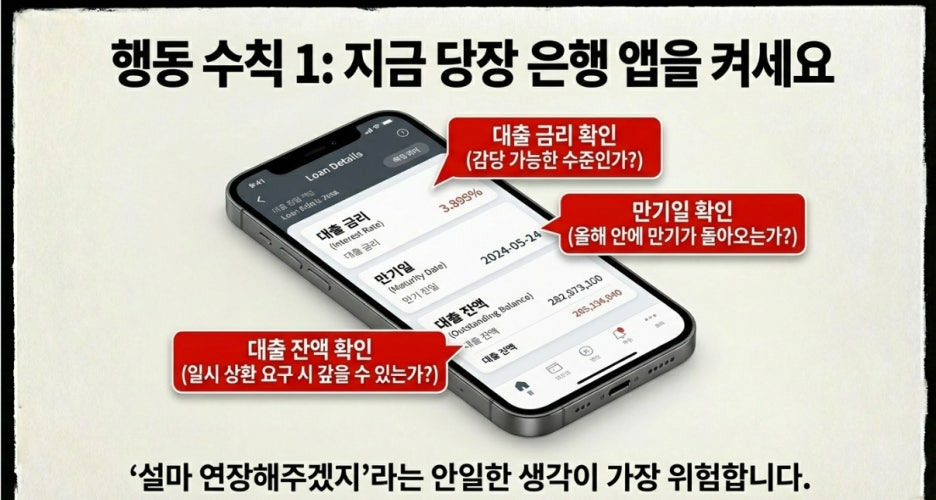

5️⃣ 지금 당장 체크해야 할 3가지

✔ 1. 모든 대출 만기일 확인

- 만기 날짜

- 금리

- 상환 방식

- 잔액

연장 거절 시 대응 시나리오를 미리 계산해야 합니다.

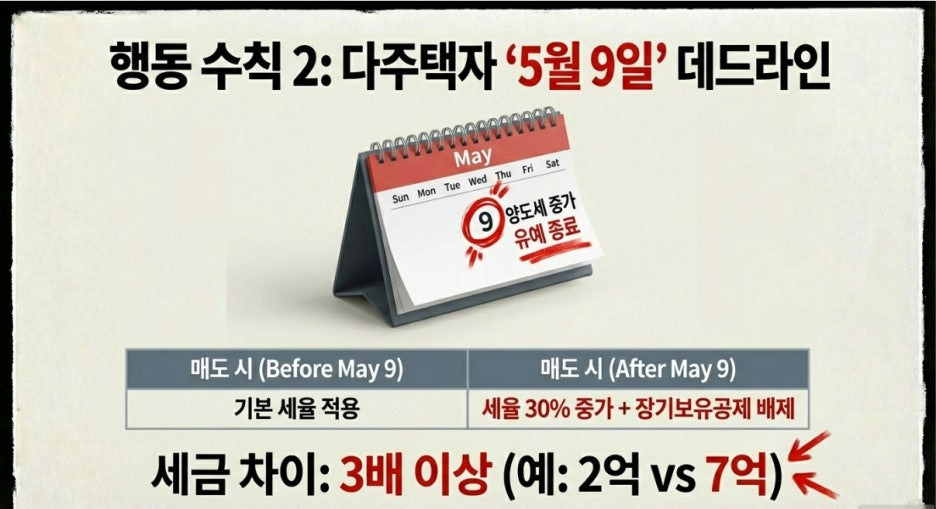

✔ 2. 5월 9일 양도세 중과 유예 종료

유예 종료 후 세금 부담이 급격히 증가할 수 있습니다.

보유 vs 매도

감정이 아니라 숫자로 판단해야 할 시점입니다.

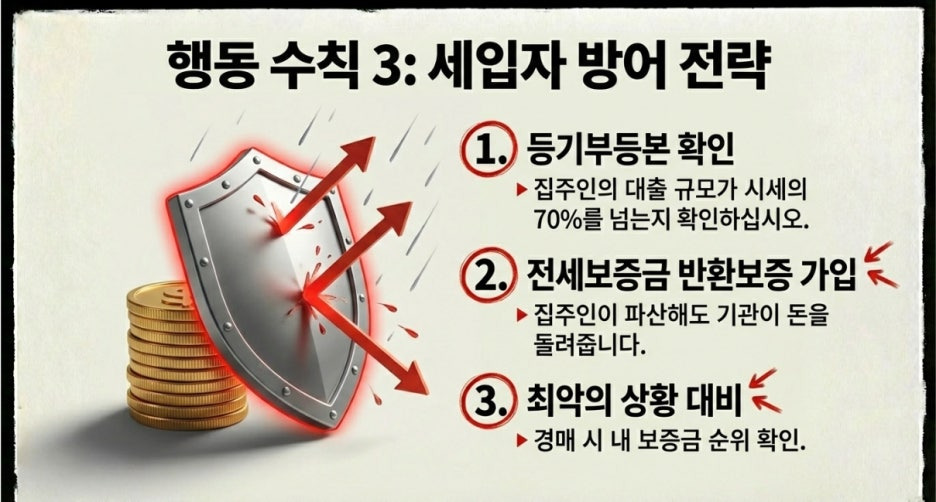

✔ 3. 세입자라면 반드시 등기부 재확인

근저당 금액 확인

담보 순위 확인

전세보증금 반환보증 가입 여부 점검

보증보험은 선택이 아니라 필수에 가깝습니다.

6️⃣ 앞으로의 시장 흐름은?

✔ 레버리지 높은 다주택자 구조조정 가속

✔ 현금흐름 중심 투자로 재편

✔ 급매 증가 가능성

✔ 거래 절벽 장기화 가능성

이번 변화는 단기 이벤트가 아니라

부동산 시장 체질 개선 국면에 가깝습니다.

7️⃣ 결론: 방향은 이미 정해졌다

정부의 메시지는 명확합니다.

부동산 대출 구조를 근본적으로 재정비하겠다.

이제 중요한 것은 “정부가 무엇을 할 것인가”가 아니라

“나는 무엇을 준비할 것인가”입니다.

- 대출 구조는 안전한가?

- 현금흐름은 버틸 수 있는가?

- 최악의 시나리오에서 생존 가능한가?

준비된 사람에게는 위기가 기회가 됩니다.

준비하지 못한 사람에게는 구조조정의 대상이 됩니다.

지금은 불안해할 때가 아니라

계산하고, 점검하고, 결정해야 할 시간입니다.

당신은 어떤 선택을 하시겠습니까?

문의:내포일등부동산 010-4288-2818

내포신도시일등공인중개사사무소

충청남도 홍성군 홍북읍 신대로 86 반도상가 162호

네이버블로그바로가기

'세상이야기' 카테고리의 다른 글

| 이재명 보유세 강화 현실화? 다주택자 세금 폭탄 4단계 시나리오 완전 분석 (0) | 2026.03.02 |

|---|---|

| 전세 대란 전조인가? 서울 재개발 가속과 매물 절벽의 충격적 현실 (0) | 2026.02.27 |

| 농지법 전수조사 충격|경자유전 원칙이 국민 재산권을 위협할 때,어디까지가 국가 권한인가 (0) | 2026.02.25 |

| 청약 경쟁률 50대1의 착시… 고분양가가 만든 계약 포기 사태 (0) | 2026.02.25 |

| 중산층도 선택하는 임대주택? 역세권 20~30평 아파트의 반전 (0) | 2026.02.24 |